Çoğu araç kiralama şirketi kiralama işlemi öncesinde veya aracın teslimi sırasında sürücünün kredi notunu sorgulamakta ve sürücünün belirli bir minimum kredi notu skoruna sahip olmasını şart koşmaktadır.

Peki araç kiralamada Findeks kredi notu kaç olmalı? Düşük Findeks kredi notu ile araç kiralamak mümkün mü ve Findeks kredi notu nasıl yükseltilir?

Enucuzu.com’un yeni Araç Kiralama modülü dilediğiniz konumda hizmet veren çok sayıda araç kiralama şirketinden çok sayıda araç modelini tek tıkla karşılaştırmanıza ve onlarca farklı kiralık araç arasından size uygun olanı en ucuz fiyatlarla kiralamanıza olanak tanır.

Araç Kiralamada Findeks Kredi Notu Kaç Olmalı?

Koşullar araç kiralama şirketine bağlı olarak değişiklik göstermekle birlikte 1.500 ila 1.900 arasında kredi notuna sahip olan kişiler genellikle herhangi bir aksaklıkla karşılaşmadan araç kiralama işlemlerine devam edebilirler.

Ancak bu değer aralığının her araç kiralama şirketi için sabit olmadığı ve kiralama şirketine bağlı olarak değişiklik gösterdiği unutulmamalıdır.

Düşük Kredi Notu ile Araç Kiralanabilir mi?

Evet, Findeks kredi notunuz beklenen aralıktan düşük olsa bile araç kiralama şansınız bulunmaktadır. Her araç kiralama şirketinin kredi notu politikası farklı olduğu için 1.500’ten daha düşük Findeks kredi notu skoruna sahip olan kişiler bir araç kiralama şirketinden araç kiralayamasa bile başka bir araç kiralama şirketinden araç kiralama imkanına sahip olabilir.

Sahip olduğunuz Findeks kredi notu skorunuz belirli bir araç kiralama şirketi için yeterli değil ise başka bir araç kiralama şirketi üzerinden araç kiralamayı denemenizi öneririz.

Enucuzu.com’un yeni Araç Kiralama modülü dilediğiniz konumda hizmet veren çok sayıda araç kiralama şirketinden çok sayıda araç modelini tek tıkla karşılaştırmanıza ve onlarca farklı kiralık araç arasından size uygun olanı en ucuz fiyatlarla kiralamanıza olanak tanır.

Kredi Notu Nedir?

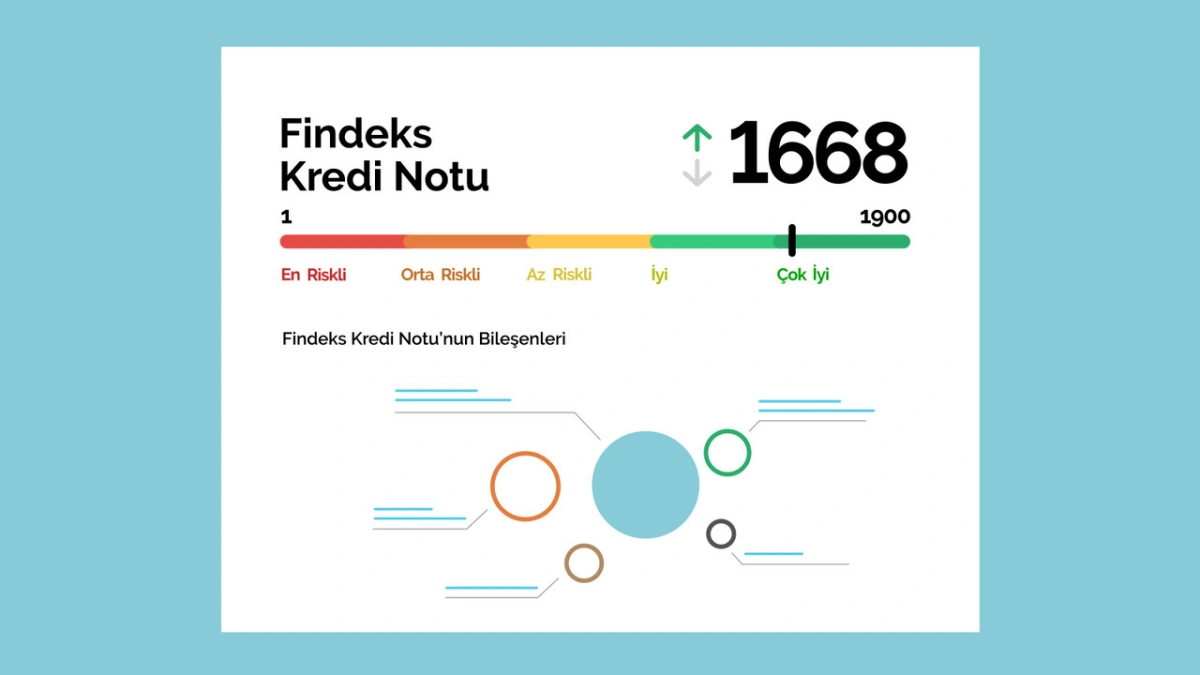

Kredi Notu, bir kişinin finansal kredibilitesini ve geçmiş ödeme alışkanlıklarını yansıtan 1 ila 1.900 arasındaki bir değerden oluşan skordur.

Türkiye’de kredi notu skoru bir Kredi Kayıt Bürosu kuruluşu olan Findeks tarafından kişinin geçmiş ödeme alışkanlıklarına, mevcut limit ve borç durumuna, kredi kullanım yoğunluğuna ve yeni kredili ürün açılışına bağlı olarak hesaplanır.

Findeks tarafından sağlanan 1 ila 699 arasındaki skorlar “En Riskli”, 700 ila 1.099 arasındaki skorlar “Orta Riskli”, 1.100 ila 1.499 arasındaki skorlar “Az Riskli”, 1.500 ila 1.699 arasındaki skorlar “İyi” ve 1.700 ila 1.900 arasındaki skorlar “Çok İyi” olarak sınıflandırılır.

Kredi Notu Nasıl Yükseltilir?

Findeks’e göre kredi notunun hesaplanmasında kişinin geçmiş ödeme alışkanlıkları %45, mevcut limit ve borç durumu %32, kredi kullanım yoğunluğu %18 ve yeni kredili ürün açılışı %5 oranında etkilidir.

Geçmiş Ödeme Alışkanlıkları (%45): Findeks’in kredi notu hesaplamasında kişinin geçmiş ödeme alışkanlıkları en önemli faktördür. Geçmişte ödemelerini zamanında ve eksiksiz olarak gerçekleştirmiş olan kişilerin kredi notu, ödemelerinde aksaklıklar yaşamış olan kişilerin kredi notuna göre daha yüksek olacaktır. Tüm ödemelerinizi zamanında ve eksiksiz gerçekleştirerek kredi notunuzu artırabilirsiniz.

Mevcut Limit ve Borç Durumu (%32): Findeks’in kredi notu hesaplamasında en önemli ikinci faktör kişinin mevcut limit ve borç durumudur çünkü daha fazla borca sahip olmak kredi riskinin artması anlamına gelir. Ek olarak borçların sahip olunan toplam limitlere oranı da (borç / limit oranı) kredi notu hesaplamasında dikkate alınır. Notunuzu artırmak için limitlerinizi yüksek ve borçlarınızı düşük tutmalısınız.

Kredi Kullanım Yoğunluğu (%18): Uzun bir süredir kredili ürün kullanan kişilerin geçmiş ödeme alışkanlıklarından yola çıkarak gelecekteki ödeme performanslarını doğru bir şekilde tahmin etmek daha mümkün olduğu için kredili ürün kullanma konusunda daha uzun ve daha dolu bir geçmişe sahip olan (ve bunların tamamında ödemelerini zamanında ve eksiksiz gerçekleştirmiş) kişiler, daha kısa süredir ve daha az sayıda kredili ürün kullanmış kişilere göre daha yüksek kredi notuna sahip olacaktır. Daha eski ve dolu bir kredili ürün kullanma geçmişine sahip olarak kredini notunuzu artırabilirsiniz.

Yeni Kredili Ürün Açılışı (%5): Henüz ödeme yapılmamış veya çok az ödeme yapılmış olan yeni kredili ürünler kişinin üzerindeki belirsizliği artıracağı (ve borç oranını yükselteceği için) kredi notunun geçici olarak düşmesine neden olabilir. Yeni kredili ürünlerin ödemelerini bir süre gerçekleştirdikten sonra bu düşüşü telafi edebilirsiniz.

Burada ele alınan stratejileri takip ederek kredi notunuzu geliştirmeniz mümkün olsa da kredi notu gelişiminin genellikle uzun bir süreç olduğu gözden kaçırılmamalıdır.

Sonuç

Bu içeriğimizde Araç Kiralamada Findeks Kredi Notu Kaç Olmalı? ile karşınızdaydık. Koşullar araç kiralama şirketine bağlı olarak değişiklik göstermekle birlikte 1.500 ila 1.900 arasında kredi notuna sahip olan kişiler genellikle herhangi bir aksaklıkla karşılaşmadan araç kiralama işlemlerine devam edebilirler ancak bu değer aralığının her araç kiralama şirketi için sabit olmadığı ve kiralama şirketine bağlı olarak değişiklik gösterdiği unutulmamalıdır.